Simón- Alfonso Pobes Bailo

MATEMÁTICA COMERCIAL

Y FINANCIERA

ANÁLISIS PRÁCTICO PARA

PROFESIONES

JURÍDICAS Y ECONÓMICAS

Matemática comercial y financiera 2009

CAPÍTULO XIII.- PRÉSTAMOS (II)

1.- Préstamo amortizable con anualidades constantes por el método francés.

2.- Ley de variación de las cuotas de capital. Suma de éstas y de las de interés.

3.- Vencimiento medio de las anualidades, de las cuotas de capital y de las de interés.

4.- Cuadro de amortización correspondiente a esta clase de préstamo.

5.- Supuesto de pago de la anualidad por k-ésimos de año.

6.- Operaciones a tanto de interés variable.

7.- Métodos de cálculo del saldo financiero, residuo debido,capital vivo o capital pendiente

de amortización.

8.- Supuesto de pago de intereses fraccionadamente y amortización anual.

9.- Cancelación del préstamo en fecha anterior a la de su vencimiento.

Préstamos II

1.- PRÉSTAMO AMORTIZABLE CON ANUALIDADES CONSTANTES POR EL MÉTODO FRANCÉS.-

En este método el deudor o prestatario paga al acreedor o prestamista al final de cada período la anualidad ![]() con lo que en n años queda extinguida la deuda, habiéndose pagado, al mismo tiempo, los intereses. Al final de cada período una parte de la anualidad sirve para satisfacer intereses del capital pendiente de amortización, mientras que el resto se destina a la amortización de capital.

con lo que en n años queda extinguida la deuda, habiéndose pagado, al mismo tiempo, los intereses. Al final de cada período una parte de la anualidad sirve para satisfacer intereses del capital pendiente de amortización, mientras que el resto se destina a la amortización de capital.

Representamos por

![]() la parte de la anualidad destinada al final del k-ésimo año a pagar intereses del capital no

la parte de la anualidad destinada al final del k-ésimo año a pagar intereses del capital no

amortizado a la terminación de dicho año (k-ésima cuota de intereses)

![]() la parte de la anualidad destinada al final del año k a amortizar la deuda (k-ésima cuota de capital)

la parte de la anualidad destinada al final del año k a amortizar la deuda (k-ésima cuota de capital)

![]() el capital amortizado o deuda extinguida a la terminación del año k.

el capital amortizado o deuda extinguida a la terminación del año k.

![]() el capital pendiente de amortización o residuo debido a la terminación del año k.

el capital pendiente de amortización o residuo debido a la terminación del año k.

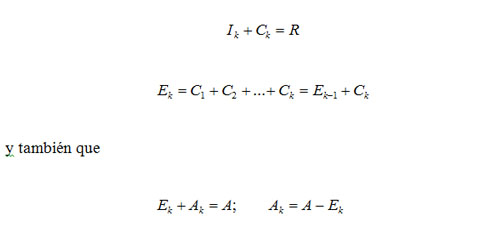

De acuerdo con lo dicho, se verifica que

Para leer más contenido ![]()