El tanto o tipo de interés nominal

es el poder, más o menos intenso, que tiene el capital para producir interés, y se le define, como sabemos, como el interés producido por la unidad de

capital en la unidad de tiempo.

Por su parte el tanto efectivo de interés es aquel que tiene en consideración la frecuencia de capitalización de los intereses y otros

diversos gastos que, caso de existir, reducen las respectivas prestaciones de deudor y acreedor.

Generalmente es solo el prestatario quien soporta gastos, que se manifiestan o pueden manifestar en el momento de la formalización del contrato, durante su

vigencia o a su conclusión, y que consisten, según proceda, en comisiones de apertura, de disponibilidad y de cancelación, gastos de estudio, aranceles

notariales y registrales, Impuesto de Actos Jurídicos Documentados, gestoría y otros posibles. El prestamista no suele soportar gastos específicos que

reduzcan su prestación, salvo en el caso de que no sea una entidad de crédito y confíe a una de éstas las gestiones administrativas pertinentes. Habrá que

estar en cada caso concreto a las circunstancias concurrentes.

El tanto nominal anual coincide matemáticamente con el efectivo, cuando la frecuencia de capitalización es igual a 1 y no existen otros gastos que reduzcan

las prestaciones. La existencia de frecuencias de capitalización superiores a 1, así como la de otros factores reductores de las respectivas prestaciones,

determinan necesariamente la aparición del tanto efectivo anual de interés, que evidentemente puede ser distinto para el prestamista y para el prestatario.

A su vez, cabe decir que la expresión “tanto efectivo anual de interés” es sinónima de la de “tanto anual equivalente”, que también se

expresa como “tasa anual equivalente”. En ambos casos, se representa mediante la sigla T.A.E. La “equivalencia” viene determinada en

función del tanto nominal, de la frecuencia de capitalización y de los demás factores concurrentes.

A cada operación financiera corresponden generalmente dos tantos efectivos anuales de interés, uno para el prestamista y otro para el prestatario,

atendiendo a esos factores concurrentes que modifican las respectivas prestaciones. Caso de no existir estos factores, o existiendo, siendo financieramente

equivalentes, el tanto efectivo anual es el mismo para ambos contratantes.

El tanto efectivo de interés anual, expresado en términos vencidos, llamado también “tanto o tasa anual equivalente”, TAE, es, por tanto, un medio o

instrumento financiero que permite conocer, en cada caso concreto, el coste o el rendimiento efectivos de una operación partiendo de un determinado tanto

nominal de interés y considerando los demás factores concluyentes. Es, en definitiva, un elemento calificable como “decisor financiero”, de gran

trascendencia real.

Consideremos el siguiente supuesto:

Sea un préstamo de 1.000.000 de euros amortizable en 6 años mediante anualidades constantes, devengando el interés del 8 % anual pagadero anualmente, y

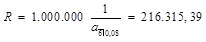

existiendo unos gastos iniciales a cargo del prestatario de 20.000 €. A su vez, el prestamista abona a la entidad a la que ha encomendado la gestión del

préstamo una comisión del 3 por mil sobre el importe de la anualidad.

Deseamos conocer los respectivos tantos efectivos anuales, TAE.

Calcularemos en primer lugar la anualidad

El tanto efectivo para el prestatario se determina mediante la siguiente ecuación en la que la incógnita es g

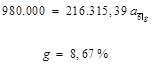

El tanto efectivo para el prestatario se determina mediante la siguiente ecuación en la que la incógnita es g

Por su parte el tanto efectivo para el prestamista se obtiene como sigue:

Por su parte el tanto efectivo para el prestamista se obtiene como sigue:

La cantidad neta que cada año percibe el prestamista al tener que soportar la comisión de gestión es igual a

Y consecuentemente, la ecuación de equivalencia es

Y consecuentemente, la ecuación de equivalencia es

de donde se deduce que

de donde se deduce que  Existen pues, o pueden existir, dos tantos efectivos anuales de interés: el correspondiente al prestatario, al que denominaremos mediante las siglas TAE, D, y el correspondiente al prestamista, al que llamaremos TAE, A.

Existen pues, o pueden existir, dos tantos efectivos anuales de interés: el correspondiente al prestatario, al que denominaremos mediante las siglas TAE, D, y el correspondiente al prestamista, al que llamaremos TAE, A.

SUPUESTOS DE APLICACIÓN

- Descuento de papel comercial

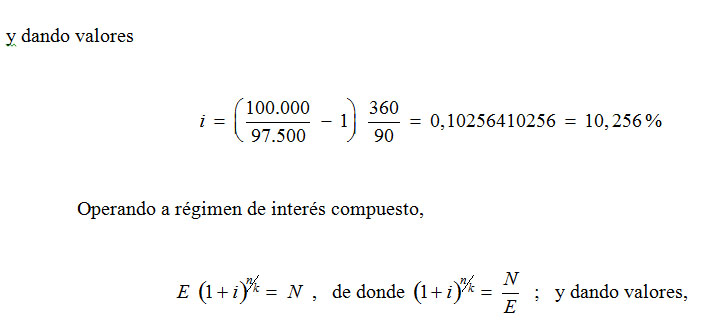

Consideremos el descuento bancario de una letra de cambio de 100.000 euros de valor nominal con vencimiento a 90 días fecha. El descuento se efectúa al tipo del 8 % anual y comisión del 5 por mil, mínimo 50 euros. El Impuesto de AJD que satisface el librador asciende a 538,51 euros.

Con tales datos queremos saber el TAE para la entidad crediticia, TAE, A, el TAE según la normativa del Banco de España, TAE, BE, y el TAE para el cliente bancario, TAE, D.

Solución.-

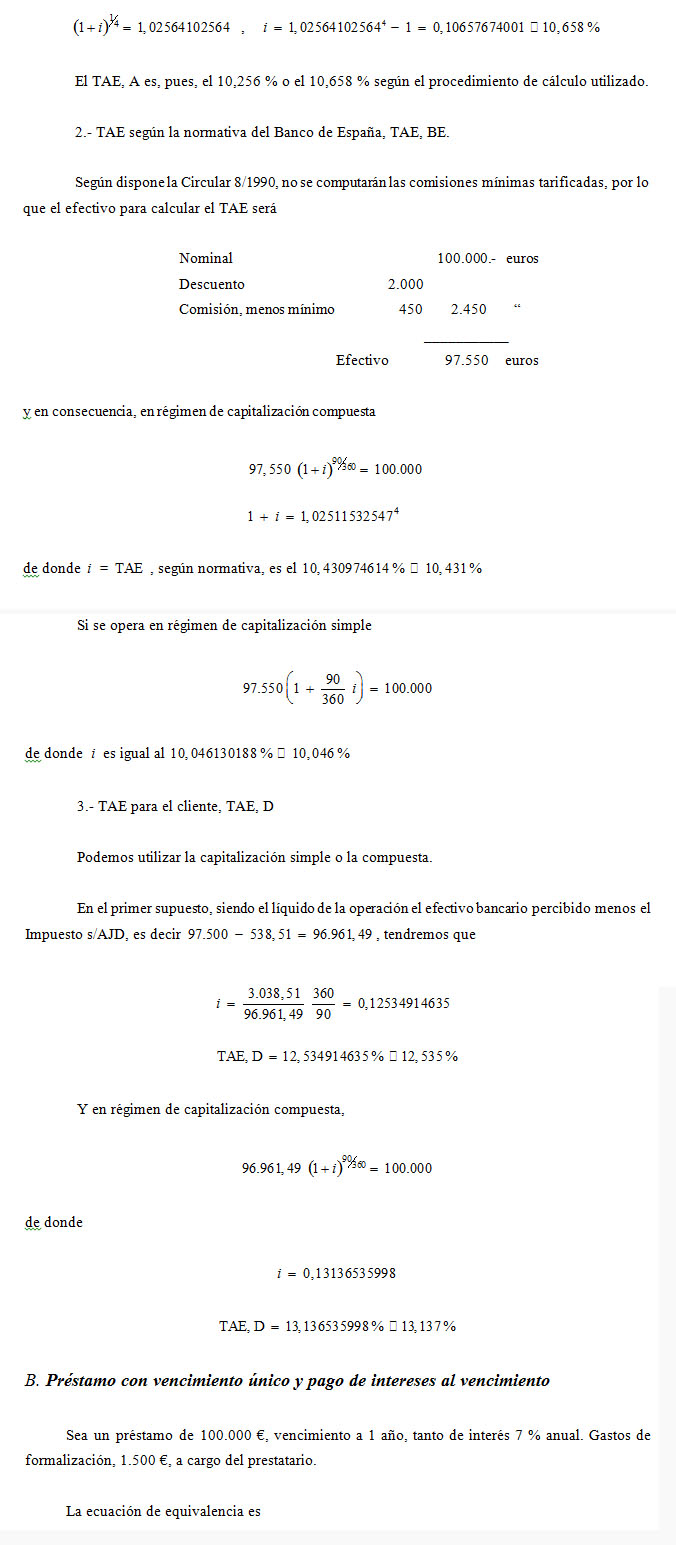

1.- TAE de la entidad crediticia. TAE, A

El efectivo que produce el descuento es

Operando a régimen de interés simple tendremos que

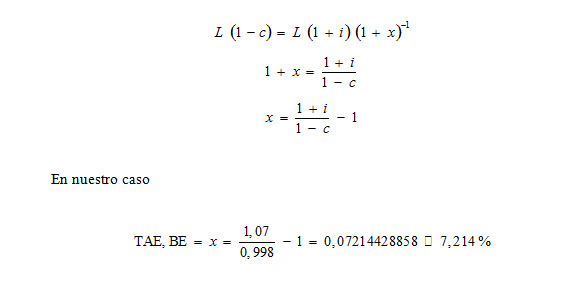

Operando a régimen de interés simple tendremos que

de donde i, tanto efectivo, TAE, D, deudor, es el

de donde i, tanto efectivo, TAE, D, deudor, es el  Evidentemente que el TAE, A, acreedor, es el 7 %.

Evidentemente que el TAE, A, acreedor, es el 7 %.

También es interesante calcular el TAE deudor y acreedor en los siguientes casos de una operación de préstamo, todos desarrollados en nuestro libro de matemática comercial y financiera:

- 1. Préstamo con vencimiento único y pago periódico de los intereses

- Préstamo habitual bancario con garantía personal

- 3. Préstamo habitual bancario con garantía hipotecaria

- 4. Préstamo amortizable mediante anualidades variables en progresión geométrica

- 5. Préstamo a intereses sucesivos

- Cuentas de crédito

Consideraremos el siguiente supuesto,

Vencimiento a 1 año, pago de intereses al vencimiento. Siendo el límite 100.000 €, el tanto de interés el 7 % y la comisión de apertura el 2 por mil, tendremos:

A partir del cual podremos desarrollar los siguientes supuestos:

- Vencimiento a 1 año, pago trimestral de intereses.

- Vencimiento a dos años, pago trimestral de intereses.

- Crédito con reducciones parciales del límite

D. Operaciones de arrendamiento financiero

Distinguiremos que el valor residual sea igual al importe de una cuota o que sea diferente….

Todo ello lo dejaremos para publicaciones posteriores debido a la extensión de los contenidos desarrollados en esta. Animando a nuestros lectores a consultar todas sus aclaraciones al respecto en nuestro libro de matemática comercial y financiera.